-

1 излишек потребителя

(Дополнительное удовлетворение или полезность, получаемые потребителями благодаря тому, что фактическая цена, которую они платят за товар, ниже той цены, которую они готовы заплатить в условиях совершенной конкуренции.) consumer surplusизлишек потребителя в условиях (при) монополии, чистый — net consumer surplus under monopoly

излишек потребителя, совокупный — aggregate consumer surplus

излишек производителя, совокупный (Дополнительные доходы, получаемые производителем благодаря тому, что цена его товара превышает цену, по которой он готов поставлять этот товар на рынок.) — aggregate producer surplus

Russian-English Dictionary "Microeconomics" > излишек потребителя

-

2 излишек производителя

излишек производителя

Разница между рыночной ценой товара и предельными издержками его производства. Для рынка в целом И.п. измеряется площадью между уровнем цены товара и кривой рыночного предложения. (При условии, что производитель не в состоянии влиять на рыночную цену и принимает ее как данность).

[ОАО РАО "ЕЭС России" СТО 17330282.27.010.001-2008]

излишек производителя

Сумма по всем единицам продукции разницы между рыночной ценой товара и предельными издержками производства, то есть дополнительный доход владельца факторов производства, возникающий вследствие того, что рыночная цена на продукцию оказалась выше той, по которой производитель готов был ее продавать. Для рынка в целом И.п. измеряется площадью треугольника над линией предложения вплоть до рыночной цены товара (предполагается, что каждая фирма является «прайстейкером», то есть не в состоянии влиять на цену, а принимает ее как данное, — и потому здесь линия цены — горизонтальная. См. рис. И.3).Поскольку эта часть дохода продавца товара или услуги связана с тем, что цены в краткосрочном периоде не являются равновесными, И.п. называют квази-рентой. Тогда как излишек потребителя достигает максимуама в условиях совершенной конкуренции, излишек производителя растет с ростом монополизации рынка.

[ http://slovar-lopatnikov.ru/]Тематики

EN

Русско-английский словарь нормативно-технической терминологии > излишек производителя

-

3 доля расходов потребителя, равная марже прибыли производителя или продавц

General subject: profit cost (profit is a cost to the customers of a manufacturer or marketer of the product and may be the largest cost factor in price determination)Универсальный русско-английский словарь > доля расходов потребителя, равная марже прибыли производителя или продавц

-

4 проблема производителя/потребителя

Programming: producer/consumer problemУниверсальный русско-английский словарь > проблема производителя/потребителя

-

5 часть оперативного резерва (у производителя или у потребителя электроэнергии) реализуемого через некоторое время (минуты , часы) после команды диспетчера

Energy system: cold reserveУниверсальный русско-английский словарь > часть оперативного резерва (у производителя или у потребителя электроэнергии) реализуемого через некоторое время (минуты , часы) после команды диспетчера

-

6 излишек

Русско-английский словарь нормативно-технической терминологии > излишек

-

7 surplus

избыточный доход

дополнительная прибыль

Вся дополнительная прибыль, полученная в результате празднования Игра, распределяется следующим образом:

а) двадцать процентов НОК;

б) шестьдесят процентов будут использованы для развития спорта в стране-организаторе по усмотрению ОКОИ после консультаций с НОК; и

в) двадцать процентов МОК.

[Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов]EN

surplus

Any surplus resulting from the celebration of the Games shall be divided as follows:

a) twenty percent to the NOC;

b) sixty percent to be used for the general benefit of sport in the host country as may be determined by the OCOG in consultation with the NOC; and

c) twenty percent to the IOC.

[Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов]Тематики

Синонимы

EN

излишек

Разность между ценностью продукта для потребителя и стоимостью его производства. Он равен также сумме излишков производителя и потребителя.

[ОАО РАО "ЕЭС России" СТО 17330282.27.010.001-2008]Тематики

EN

положительный баланс

—

[ http://www.eionet.europa.eu/gemet/alphabetic?langcode=en]EN

surplus

The extent to which assets exceed liabilities, especially the profits remaining after operating expenses, taxes, interest and insurance costs are subtracted. (Source: IVW)

[http://www.eionet.europa.eu/gemet/alphabetic?langcode=en]Тематики

EN

DE

FR

Англо-русский словарь нормативно-технической терминологии > surplus

-

8 commodity swap

фин. товарный своп (сделка, по условиям которой стороны обмениваются потоками платежей, причем величины одного или обоих денежных потоков привязаны к ценам каких-л. товаров)See:

* * *

товарный своп: 1) обмен товарами; 2) условный финансовый своп между ЛИБОР и товарным индексом для фиксации финансовой позиции производителя или потребителя товара (на базе условных сумм).* * * -

9 marketing intermediary

марк. маркетинговый посредник (лицо, помогающее компании в продвижении, сбыте и распространении ее товаров среди клиентуры; к маркетинговым посредникам относятся торговые посредники, фирмы-специалисты по организации товародвижения, агентства по оказанию маркетинговых услуг и кредитно-финансовые учреждения)Syn:See:* * *отдельный предприниматель или орга-низации, доводящие товары и услуги от производителя до потребителяАнгло-русский экономический словарь > marketing intermediary

-

10 taxation cumulative

-

11 taxe

f1) такса, твёрдая цена2) налог; сбор; пошлина•acquitter une taxe — вносить налог;

frapper d'une taxe — облагать налогом;

percevoir une taxe — взимать налог;

retenir la taxe à la source — взимать налог у источника;

la taxe est assise sur... — налог взимается с... ( см. тж taxes)

taxe foncière sur les propriétés bâties — налог с застроенных земельных участков, налог со строений

taxe de mutation, taxe sur les mutations de propriété — налог со сделок об отчуждении недвижимого имущества

- taxe d'amerrissagetaxe unique à payements fractionnés — единый налог на потребление, образуемый из частичных платежей при совершении каждой сделки с товаром ( от производителя до потребителя)

- taxe annuelle

- taxe d'annuité

- taxe d'apprentissage

- taxe d'arbitrage

- taxe d'assurance

- taxe d'atterrissage

- taxe d'avis de

- taxe de balayage

- taxe de base

- taxe sur les bénéfices

- taxe des brevets

- taxe de certification

- taxe sur le chiffre d'affaires

- taxe de commission

- taxe communale

- taxe de consommation

- taxe consulaire

- taxe de déclaration

- taxe de dédouanement

- taxe de délivrance

- taxe de demande

- taxe de dépôt

- taxe de douane

- taxe douanière

- taxe double

- taxe éludée

- taxe d'embarquement

- taxe d'enregistrement

- taxe d'entraide

- taxe d'entrée

- taxe d'entrepôt

- taxe d'Etat

- taxe d'expédition

- taxe à l'exportation

- taxe fiscale

- taxe foncière

- taxe forfaitaire

- taxe des frais

- taxe frappe

- taxe de garantie

- taxe d'habitation

- taxe hypothécaire

- taxe immobilière

- taxe à l'importation

- taxe locale

- taxe de magasinage

- taxe sur les marchandises

- taxe mobilière

- taxe municipale

- taxe nationale

- taxe de navigation

- taxe sur les navires

- taxe officielle

- taxe sur les opérations de bourse

- taxe parafiscale

- taxe de patente

- taxe de pilotage

- taxe portuaire

- taxe professionnelle

- taxe proportionnelle

- taxe sur le revenu

- taxe de publicité foncière

- taxe de roulage

- taxe sur les salaires

- taxe sanitaire

- taxe somptuaire

- taxe de sortie

- taxe successorale

- taxe sur les transactions

- taxe de transit

- taxe unique

- taxe à la valeur ajoutée

- taxe à la vente -

12 DELIVERED PRICING

Ценообразование с учетом доставки

Формирование цены на товар с включением в нее стоимости перевозки товара от производителя до потребителя. Иногда для некоторых регионов страны используются льготные цены с целью максимизации продаж. См. Price discrimination.Новый англо-русский словарь-справочник. Экономика. > DELIVERED PRICING

-

13 Handelsweg

-

14 издержки

издержки

Выраженные в ценностных измерителях текущие затраты на производство продукции (И. производства) или ее обращение (И. обращения). Делятся на полные и единичные (в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования, арендные платежи и т.д.) и переменные, обычно пропорциональные объему продукции (напр. И. на приобретение материалов и сырья, заработную плату сдельщикам).

[ОАО РАО "ЕЭС России" СТО 17330282.27.010.001-2008]

издержки

Выраженные в ценностных, денежных измерителях текущие затраты на производство продукции (себестоимость, включая амортизацию основного капитала) - издержки производства, или на ее обращение (включая торговые, транспортные и др.) - издержки. обращения, См также Трансакционные издержки И. делятся на полные и единичные ( в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования, арендные платежи и т.д.) и переменные, обычно пропорциональные объему продукции (напр., И. на приобретение материалов и сырья, заработную плату сдельщикам). И., которые несет собственник бизнеса (имущества) или доли (интереса) в бизнесе (имуществе), обычно рассчитываются ежегодно. В расчетах, моделях оценки бизнеса И. могут быть представлены фактическими издержками или теми или иными оценками фактических издержек. В экономической науке принято разделение И. на частные (затраты производителя или потребителя на определенное благо или деятельность) и общественные И., относимые к обществу в целом. При анализе экономической. деятельности наряду с фактическими И. должны учитываться вмененные И. — связанные с упущенной возможностью более выгодного использования факторов производства, ресурсов. Например, «издержки. неперехода к другому виду деятельности» это последствия отказа от перевода производства на новую, более выгодную продукцию или от инвестирования средств в сферу, обещающую более высокие проценты, чем выбранная. В применяемом в России показателе «себестоимость производства» вмененные И. пока не учитываются. В общем виде издержками фирмы можно назвать совокупные выплаты фирмы за определенный период (например, год) за все виды затрат. Обозначим р рыночные цены ресурсов (факторов производства), х — объемы используемых ресурсов (факторов производства), С — издержки фирмы, n — количество видов ресурсов (факторов производства).: С = p1x1 + p2x2 +…+ pixi +…+ pnxn или С= ? pixi,, где i =1…n Постоянные И. оплачиваются даже тогда, когда продукция вообще не выпускается, но на долгосрочном этапе фирма может закрыть предприятие или существенно изменить его структуру и характер производства и т.д. — следовательно, постоянные И. все же могут меняться и являются предметом стратегических управленческих решений. Единичные постоянные И. при росте выпуска падают, а переменные И. в указанном пропорциональном случае остаются неизменными; но есть и иные случаи: когда общие переменные И. при повышении выпуска возрастают в еще большей мере («прогрессивные И.») и наоборот, увеличиваются медленнее («дегрессивные И.»). Если объем продукции увеличивается, то сочетание постоянных и переменных И. обычно дает выигрыш: относительное снижение И. (см. Эффект масштаба). Дополнительные затраты на производство каждой дополнительной единицы продукции называются предельными издержками. Совместный анализ кривых средних и предельных издержек позволяет находить оптимальный для предприятия объем выпуска продукции и делать ряд других экономических расчетов. Кривые средних переменных и средних валовых издержек U-образны. Кривая краткосрочных предельных издержек возрастает после определенной точки и пересекает линии средних переменных и валовых издержек в их точках минимума. Так находится оптимум выпуска — максимальный объем при наименьших в заданных условиях издержках. (см. рис.И.1). В долгосрочном периоде выбор факторов зависит от относительных издержек и от предела, до которого фирма может заменить один фактор другим.. Сочетание факторов, минимизирующее издержки, находится в точках касания изокванты, соответствующей необходимому объему производства, и изокосты. Кривая долговременных средних издержек представляет собой огибающую краткосрочных кривых средних издержек производства и отражает эффект масштаба (см. рис. И.2 и рис.О.2 к статье «Огива»).Пояснения сокращений даны ниже. В комплексных производствах, например, химических, сложной технико-экономической задачей является распределение издержек по видам продукции. В условиях, когда ценообразование строится по затратному принципу, это вносит дополнительные перекосы в систему цен. В капиталистических странах традиционно учет издержек ведется раздельно: финансовый учет, бухгалтeрия (в основном для внешней отчетности) и учет затрат для внутренних аналитических нужд. Делаются попытки соединить эти два направления в одно под названием management accounting. Об отечественной практике см. Себестоимость продукции. См. также Предельные издержки. К рисункам И.1, И.2 приводим некоторые стандартные обозначения показателей издержек, принятые в англоязычной литературе: FC — постоянные И. VC — переменные И. ТС — валовые И. МС — предельные И. AFC — средние постоянные И. AVC — средние переменные И. АТС — средние валовые И. SMC — краткосрочные предельные И. SAC — краткосрочные средние И. LAC — долгосрочные средние И. LMC — долговременные предельные И. LAC — долговременные средние И.

[ http://slovar-lopatnikov.ru/]Тематики

EN

Русско-английский словарь нормативно-технической терминологии > издержки

-

15 потери передачи и распределения

- transmission and distribution (t&d) losses

потери передачи и распределения

Потери, ставшие результатом трений, которые должна преодолевать энергия по мере продвижения по проводам, чтобы пройти путь от производителя до потребителя. Из-за потерь потребляемая мощность коммунального предприятия выше, чем потребляемая мощность, показанная в счетах потребителей (Термины Рабочей Группы правового регулирования ЭРРА).

[Англорусский глосарий энергетических терминов ERRA]EN

transmission and distribution (t&d) losses

Losses the result from the friction that energy must overcome as it moves through wires to travel from the generation facility to the customer. Because of losses, the demand produced by the utility is greater than the demand that shows up on the customer bills (ERRA Legal Regulation Working Group Terms).

[Англорусский глосарий энергетических терминов ERRA]Тематики

EN

- transmission and distribution (t&d) losses

Русско-английский словарь нормативно-технической терминологии > потери передачи и распределения

-

16 cost

- себестоимость продукции

- оценка стоимости оборудования

- издержки

- затраты (мн.)

- затраты

затраты

Выраженная в денежном эквиваленте величина ресурсов, использованных в определенных целях. По характеру участия в процессе производства З. делятся на основные и накладные: основные непосредственно связаны с производством (могут быть прямыми и косвенными), накладные связаны с обслуживанием подразделений или предприятия в целом и управлением им. З. выступают либо как текущие (см. Издержки), либо как капитальные З. (см. Инвестиции). По характеру взаимосвязи с объемом производства З. делятся на переменные и условно-переменные. Разновременные затраты сопоставляются с помощью взвешивающих функций, из которых наиболее распространена формула дисконтирования.

[ОАО РАО "ЕЭС России" СТО 17330282.27.010.001-2008]

затраты

Сумма денег, израсходованных на определенную деятельность, ИТ-услугу или бизнес-подразделение. Затраты состоят из реальных затрат (деньги), условных затрат (таких как стоимость рабочего времени) и амортизации.

[Словарь терминов ITIL версия 1.0, 29 июля 2011 г.]

затраты

Широко распространенное в экономической литературе понятие, не имеющее, однако, общепринятого определения. В самой общей форме — это ресурсы, «уничтожаемые» в процессе производства (понимаемого в широком смысле, включающем, например, хранение, транспортировку и т.д.) ради получения продуктов этого производства. Более строго: выраженная в денежном эквиваленте величина ресурсов, использованных в определенных целях. Тогда, если рассматривать производство как кибернетическую систему, то З. являются ее входами, а результаты (продукты, эффект) - выходами: процесс производства соответственно выступает как преобразование затрат ресурсов в результаты. В экономико-математических моделях учитываются З. факторов производства: З. живого труда, З. материальные (т.е. труда овеществленного), З. природных ресурсов и другие. Все это, во-первых, в натуральных и, во-вторых, в ценностных (денежных) измерителях. В последнем случае они выступают либо как текущие З. (издержки, в частном случае — себестоимость продукции), либо как капитальные З. (капиталовложения, инвестиции). По характеру участия в процессе производства З.делятся на основные и накладные: основные непосредственно связаны с производством (могут быть прямыми и косвенными), накладные связаны с обслуживанием подразделений или предприятия в целом и управлением ими. Главная задача всех экономико-математических исследований — поиск возможностей оптимального преобразования З. в результаты (т.е. либо получения наибольших результатов при заданных З., либо получения заданных результатов при наименьших З.). Этим определяется важность соизмерения затрат и результатов. В теории оптимального функционирования социалистической экономики соизмерение производилось с помощью оптимальных оценок (см. Дифференциальные затраты на¬родного хозяйства по данному продукту, Затраты обратной связи, Объективно обусловленные оценки, Приведенные затраты). Оценка затрат осложняется при этом фактором времени: З. сегодня оцениваются иначе, нежели такие же по размеру З., отложенные на завтра или, наоборот, произведенные вчера. В экономико-математи¬ческих моделях разновременные З. сопоставляются, прирав¬ниваются путем введения специальных взвешивающих функций, из которых наиболее широко распространена формула дисконтирования (основанная на сложных процентах).

[ http://slovar-lopatnikov.ru/]EN

cost

The amount of money spent on a specific activity, IT service or business unit. Costs consist of real cost (money), notional cost (such as people’s time) and depreciation.

[Словарь терминов ITIL версия 1.0, 29 июля 2011 г.]Тематики

EN

затраты (мн.)

издержки (мн.)

расходы (мн.)

—

[А.С.Гольдберг. Англо-русский энергетический словарь. 2006 г.]Тематики

Синонимы

- издержки (мн.)

- расходы (мн.)

EN

издержки

Выраженные в ценностных измерителях текущие затраты на производство продукции (И. производства) или ее обращение (И. обращения). Делятся на полные и единичные (в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования, арендные платежи и т.д.) и переменные, обычно пропорциональные объему продукции (напр. И. на приобретение материалов и сырья, заработную плату сдельщикам).

[ОАО РАО "ЕЭС России" СТО 17330282.27.010.001-2008]

издержки

Выраженные в ценностных, денежных измерителях текущие затраты на производство продукции (себестоимость, включая амортизацию основного капитала) - издержки производства, или на ее обращение (включая торговые, транспортные и др.) - издержки. обращения, См также Трансакционные издержки И. делятся на полные и единичные ( в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования, арендные платежи и т.д.) и переменные, обычно пропорциональные объему продукции (напр., И. на приобретение материалов и сырья, заработную плату сдельщикам). И., которые несет собственник бизнеса (имущества) или доли (интереса) в бизнесе (имуществе), обычно рассчитываются ежегодно. В расчетах, моделях оценки бизнеса И. могут быть представлены фактическими издержками или теми или иными оценками фактических издержек. В экономической науке принято разделение И. на частные (затраты производителя или потребителя на определенное благо или деятельность) и общественные И., относимые к обществу в целом. При анализе экономической. деятельности наряду с фактическими И. должны учитываться вмененные И. — связанные с упущенной возможностью более выгодного использования факторов производства, ресурсов. Например, «издержки. неперехода к другому виду деятельности» это последствия отказа от перевода производства на новую, более выгодную продукцию или от инвестирования средств в сферу, обещающую более высокие проценты, чем выбранная. В применяемом в России показателе «себестоимость производства» вмененные И. пока не учитываются. В общем виде издержками фирмы можно назвать совокупные выплаты фирмы за определенный период (например, год) за все виды затрат. Обозначим р рыночные цены ресурсов (факторов производства), х — объемы используемых ресурсов (факторов производства), С — издержки фирмы, n — количество видов ресурсов (факторов производства).: С = p1x1 + p2x2 +…+ pixi +…+ pnxn или С= ? pixi,, где i =1…n Постоянные И. оплачиваются даже тогда, когда продукция вообще не выпускается, но на долгосрочном этапе фирма может закрыть предприятие или существенно изменить его структуру и характер производства и т.д. — следовательно, постоянные И. все же могут меняться и являются предметом стратегических управленческих решений. Единичные постоянные И. при росте выпуска падают, а переменные И. в указанном пропорциональном случае остаются неизменными; но есть и иные случаи: когда общие переменные И. при повышении выпуска возрастают в еще большей мере («прогрессивные И.») и наоборот, увеличиваются медленнее («дегрессивные И.»). Если объем продукции увеличивается, то сочетание постоянных и переменных И. обычно дает выигрыш: относительное снижение И. (см. Эффект масштаба). Дополнительные затраты на производство каждой дополнительной единицы продукции называются предельными издержками. Совместный анализ кривых средних и предельных издержек позволяет находить оптимальный для предприятия объем выпуска продукции и делать ряд других экономических расчетов. Кривые средних переменных и средних валовых издержек U-образны. Кривая краткосрочных предельных издержек возрастает после определенной точки и пересекает линии средних переменных и валовых издержек в их точках минимума. Так находится оптимум выпуска — максимальный объем при наименьших в заданных условиях издержках. (см. рис.И.1). В долгосрочном периоде выбор факторов зависит от относительных издержек и от предела, до которого фирма может заменить один фактор другим.. Сочетание факторов, минимизирующее издержки, находится в точках касания изокванты, соответствующей необходимому объему производства, и изокосты. Кривая долговременных средних издержек представляет собой огибающую краткосрочных кривых средних издержек производства и отражает эффект масштаба (см. рис. И.2 и рис.О.2 к статье «Огива»).Пояснения сокращений даны ниже. В комплексных производствах, например, химических, сложной технико-экономической задачей является распределение издержек по видам продукции. В условиях, когда ценообразование строится по затратному принципу, это вносит дополнительные перекосы в систему цен. В капиталистических странах традиционно учет издержек ведется раздельно: финансовый учет, бухгалтeрия (в основном для внешней отчетности) и учет затрат для внутренних аналитических нужд. Делаются попытки соединить эти два направления в одно под названием management accounting. Об отечественной практике см. Себестоимость продукции. См. также Предельные издержки. К рисункам И.1, И.2 приводим некоторые стандартные обозначения показателей издержек, принятые в англоязычной литературе: FC — постоянные И. VC — переменные И. ТС — валовые И. МС — предельные И. AFC — средние постоянные И. AVC — средние переменные И. АТС — средние валовые И. SMC — краткосрочные предельные И. SAC — краткосрочные средние И. LAC — долгосрочные средние И. LMC — долговременные предельные И. LAC — долговременные средние И.

[ http://slovar-lopatnikov.ru/]Тематики

EN

оценка стоимости оборудования

—

[А.С.Гольдберг. Англо-русский энергетический словарь. 2006 г.]Тематики

EN

себестоимость продукции

Выраженные в денежной форме затраты предприятия или организации на производство и реализацию продукции, выполнение строительно-монтажных работ

[Терминологический словарь по строительству на 12 языках (ВНИИИС Госстроя СССР)]

себестоимость продукции

Издержки предприятий на производство и реализацию продукции. В российской хозяйственной практике рассчитывается С. всей продукции (по экономическим элементам затрат) и С. единицы продукции (по статьям калькуляции). Различаются также производственная себестоимость и полная себестоимость продукции (См. Коэффициенты списания накладных затрат). В С.п. включаются затраты на подготовку и освоение производства, затраты собственно производства продукции и управления предприятием, а также платежи по социальному страхованию, выплата процентов, амортизационные отчисления и некоторые другие затраты. Снижение С.п. — важнейший фактор конкурентной борьбы — см. Безубыточность производства, График безубыточности производства. В экономико-математических расчетах C.п. часто выступает как минимизируемый критерий оптимальности. В расчетах, связанных с оценкой экономической эффективности проектов строительства и новой техники, С.п. служит составной частью приведенных затрат, используемых в качестве критерия. При действовавшей на протяжении многих лет системе ценообразования средняя С.п. (или средняя зональная себестоимость в таких отраслях, как добывающие) служила базой образования цены. При этом игнорировался спрос, а также неизбежное несовпадение между прошлыми и предстоящими затратами на производство продукции. Следовательно, в плановых и перспективных расчетах применение таких цен вело к серьезным ошибкам, к нарушению равновесия в экономике (см. Оптимальное ценообразование).

[ http://slovar-lopatnikov.ru/]Тематики

EN

DE

FR

Англо-русский словарь нормативно-технической терминологии > cost

-

17 costs

затраты

Выраженная в денежном эквиваленте величина ресурсов, использованных в определенных целях. По характеру участия в процессе производства З. делятся на основные и накладные: основные непосредственно связаны с производством (могут быть прямыми и косвенными), накладные связаны с обслуживанием подразделений или предприятия в целом и управлением им. З. выступают либо как текущие (см. Издержки), либо как капитальные З. (см. Инвестиции). По характеру взаимосвязи с объемом производства З. делятся на переменные и условно-переменные. Разновременные затраты сопоставляются с помощью взвешивающих функций, из которых наиболее распространена формула дисконтирования.

[ОАО РАО "ЕЭС России" СТО 17330282.27.010.001-2008]

затраты

Сумма денег, израсходованных на определенную деятельность, ИТ-услугу или бизнес-подразделение. Затраты состоят из реальных затрат (деньги), условных затрат (таких как стоимость рабочего времени) и амортизации.

[Словарь терминов ITIL версия 1.0, 29 июля 2011 г.]

затраты

Широко распространенное в экономической литературе понятие, не имеющее, однако, общепринятого определения. В самой общей форме — это ресурсы, «уничтожаемые» в процессе производства (понимаемого в широком смысле, включающем, например, хранение, транспортировку и т.д.) ради получения продуктов этого производства. Более строго: выраженная в денежном эквиваленте величина ресурсов, использованных в определенных целях. Тогда, если рассматривать производство как кибернетическую систему, то З. являются ее входами, а результаты (продукты, эффект) - выходами: процесс производства соответственно выступает как преобразование затрат ресурсов в результаты. В экономико-математических моделях учитываются З. факторов производства: З. живого труда, З. материальные (т.е. труда овеществленного), З. природных ресурсов и другие. Все это, во-первых, в натуральных и, во-вторых, в ценностных (денежных) измерителях. В последнем случае они выступают либо как текущие З. (издержки, в частном случае — себестоимость продукции), либо как капитальные З. (капиталовложения, инвестиции). По характеру участия в процессе производства З.делятся на основные и накладные: основные непосредственно связаны с производством (могут быть прямыми и косвенными), накладные связаны с обслуживанием подразделений или предприятия в целом и управлением ими. Главная задача всех экономико-математических исследований — поиск возможностей оптимального преобразования З. в результаты (т.е. либо получения наибольших результатов при заданных З., либо получения заданных результатов при наименьших З.). Этим определяется важность соизмерения затрат и результатов. В теории оптимального функционирования социалистической экономики соизмерение производилось с помощью оптимальных оценок (см. Дифференциальные затраты на¬родного хозяйства по данному продукту, Затраты обратной связи, Объективно обусловленные оценки, Приведенные затраты). Оценка затрат осложняется при этом фактором времени: З. сегодня оцениваются иначе, нежели такие же по размеру З., отложенные на завтра или, наоборот, произведенные вчера. В экономико-математи¬ческих моделях разновременные З. сопоставляются, прирав¬ниваются путем введения специальных взвешивающих функций, из которых наиболее широко распространена формула дисконтирования (основанная на сложных процентах).

[ http://slovar-lopatnikov.ru/]EN

cost

The amount of money spent on a specific activity, IT service or business unit. Costs consist of real cost (money), notional cost (such as people’s time) and depreciation.

[Словарь терминов ITIL версия 1.0, 29 июля 2011 г.]Тематики

EN

затраты (бюро, ГС)

—

[ http://www.iks-media.ru/glossary/index.html?glossid=2400324]Тематики

- электросвязь, основные понятия

EN

издержки

Выраженные в ценностных измерителях текущие затраты на производство продукции (И. производства) или ее обращение (И. обращения). Делятся на полные и единичные (в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования, арендные платежи и т.д.) и переменные, обычно пропорциональные объему продукции (напр. И. на приобретение материалов и сырья, заработную плату сдельщикам).

[ОАО РАО "ЕЭС России" СТО 17330282.27.010.001-2008]

издержки

Выраженные в ценностных, денежных измерителях текущие затраты на производство продукции (себестоимость, включая амортизацию основного капитала) - издержки производства, или на ее обращение (включая торговые, транспортные и др.) - издержки. обращения, См также Трансакционные издержки И. делятся на полные и единичные ( в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования, арендные платежи и т.д.) и переменные, обычно пропорциональные объему продукции (напр., И. на приобретение материалов и сырья, заработную плату сдельщикам). И., которые несет собственник бизнеса (имущества) или доли (интереса) в бизнесе (имуществе), обычно рассчитываются ежегодно. В расчетах, моделях оценки бизнеса И. могут быть представлены фактическими издержками или теми или иными оценками фактических издержек. В экономической науке принято разделение И. на частные (затраты производителя или потребителя на определенное благо или деятельность) и общественные И., относимые к обществу в целом. При анализе экономической. деятельности наряду с фактическими И. должны учитываться вмененные И. — связанные с упущенной возможностью более выгодного использования факторов производства, ресурсов. Например, «издержки. неперехода к другому виду деятельности» это последствия отказа от перевода производства на новую, более выгодную продукцию или от инвестирования средств в сферу, обещающую более высокие проценты, чем выбранная. В применяемом в России показателе «себестоимость производства» вмененные И. пока не учитываются. В общем виде издержками фирмы можно назвать совокупные выплаты фирмы за определенный период (например, год) за все виды затрат. Обозначим р рыночные цены ресурсов (факторов производства), х — объемы используемых ресурсов (факторов производства), С — издержки фирмы, n — количество видов ресурсов (факторов производства).: С = p1x1 + p2x2 +…+ pixi +…+ pnxn или С= ? pixi,, где i =1…n Постоянные И. оплачиваются даже тогда, когда продукция вообще не выпускается, но на долгосрочном этапе фирма может закрыть предприятие или существенно изменить его структуру и характер производства и т.д. — следовательно, постоянные И. все же могут меняться и являются предметом стратегических управленческих решений. Единичные постоянные И. при росте выпуска падают, а переменные И. в указанном пропорциональном случае остаются неизменными; но есть и иные случаи: когда общие переменные И. при повышении выпуска возрастают в еще большей мере («прогрессивные И.») и наоборот, увеличиваются медленнее («дегрессивные И.»). Если объем продукции увеличивается, то сочетание постоянных и переменных И. обычно дает выигрыш: относительное снижение И. (см. Эффект масштаба). Дополнительные затраты на производство каждой дополнительной единицы продукции называются предельными издержками. Совместный анализ кривых средних и предельных издержек позволяет находить оптимальный для предприятия объем выпуска продукции и делать ряд других экономических расчетов. Кривые средних переменных и средних валовых издержек U-образны. Кривая краткосрочных предельных издержек возрастает после определенной точки и пересекает линии средних переменных и валовых издержек в их точках минимума. Так находится оптимум выпуска — максимальный объем при наименьших в заданных условиях издержках. (см. рис.И.1). В долгосрочном периоде выбор факторов зависит от относительных издержек и от предела, до которого фирма может заменить один фактор другим.. Сочетание факторов, минимизирующее издержки, находится в точках касания изокванты, соответствующей необходимому объему производства, и изокосты. Кривая долговременных средних издержек представляет собой огибающую краткосрочных кривых средних издержек производства и отражает эффект масштаба (см. рис. И.2 и рис.О.2 к статье «Огива»).Пояснения сокращений даны ниже. В комплексных производствах, например, химических, сложной технико-экономической задачей является распределение издержек по видам продукции. В условиях, когда ценообразование строится по затратному принципу, это вносит дополнительные перекосы в систему цен. В капиталистических странах традиционно учет издержек ведется раздельно: финансовый учет, бухгалтeрия (в основном для внешней отчетности) и учет затрат для внутренних аналитических нужд. Делаются попытки соединить эти два направления в одно под названием management accounting. Об отечественной практике см. Себестоимость продукции. См. также Предельные издержки. К рисункам И.1, И.2 приводим некоторые стандартные обозначения показателей издержек, принятые в англоязычной литературе: FC — постоянные И. VC — переменные И. ТС — валовые И. МС — предельные И. AFC — средние постоянные И. AVC — средние переменные И. АТС — средние валовые И. SMC — краткосрочные предельные И. SAC — краткосрочные средние И. LAC — долгосрочные средние И. LMC — долговременные предельные И. LAC — долговременные средние И.

[ http://slovar-lopatnikov.ru/]Тематики

EN

Англо-русский словарь нормативно-технической терминологии > costs

-

18 transmission and distribution (t&d) losses

потери передачи и распределения

Потери, ставшие результатом трений, которые должна преодолевать энергия по мере продвижения по проводам, чтобы пройти путь от производителя до потребителя. Из-за потерь потребляемая мощность коммунального предприятия выше, чем потребляемая мощность, показанная в счетах потребителей (Термины Рабочей Группы правового регулирования ЭРРА).

[Англорусский глосарий энергетических терминов ERRA]EN

transmission and distribution (t&d) losses

Losses the result from the friction that energy must overcome as it moves through wires to travel from the generation facility to the customer. Because of losses, the demand produced by the utility is greater than the demand that shows up on the customer bills (ERRA Legal Regulation Working Group Terms).

[Англорусский глосарий энергетических терминов ERRA]Тематики

EN

- transmission and distribution (t&d) losses

Англо-русский словарь нормативно-технической терминологии > transmission and distribution (t&d) losses

-

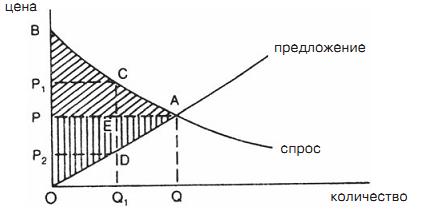

19 DEADWEIGHT LOSS

Чистая потеря

Сокращениеизлишка потребителя и производителя в результате снижения производства продукта до уровня, который ниже оптимально эффективного уровня производства в условиях совершенной конкуренции. Рассмотрим график. В точке пересечения кривых спроса и предложения устанавливается равновесная рыночная цена OP, при которой потребительский излишек соответствует заштрихованной области ABP, а излишек производителя - области APO. Если объем производства сокращается с OQ до OQ1, тогда цена, по которой потребитель приобретает товар, повышается до уровня OP1, иизлишек потребителя сокращается на величину АСЕ. Одновременно цена реализации продукции снижается до уровня OP2, и излишек производителя уменьшается на сумму ADE. Чистая потеря в основном имеет место в условиях монополистического рынка, когда монополии преднамеренно ограничивают производство с целью удержания высоких цен. См. Consumer surplus, Producer surplus.

В точке пересечения кривых спроса и предложения устанавливается равновесная рыночная цена OP, при которой потребительский излишек соответствует заштрихованной области ABP, а излишек производителя - области APO. Если объем производства сокращается с OQ до OQ1, тогда цена, по которой потребитель приобретает товар, повышается до уровня OP1, иизлишек потребителя сокращается на величину АСЕ. Одновременно цена реализации продукции снижается до уровня OP2, и излишек производителя уменьшается на сумму ADE. Чистая потеря в основном имеет место в условиях монополистического рынка, когда монополии преднамеренно ограничивают производство с целью удержания высоких цен. См. Consumer surplus, Producer surplus. Новый англо-русский словарь-справочник. Экономика. > DEADWEIGHT LOSS

-

20 INCIDENCE OF TAXATION

Распределение налогового бремени

Переложение всей тяжести налога на конечного потребителя. Если прямые налоги, например, подоходный налог с граждан, выплачиваются самими субъектами налогов, то в случае обложения косвенными налогами необходимо учитывать факт переложения налогового бремени на других лиц. Например, государство облагает налогом фонд заработной платы компании. Компания рассматривает этот налог как увеличение факторных издержек и поднимает на соответствующую величину цену на свою продукцию. Таким образом, конечным плательщиком налога становится потребитель продукции этой компании, а не сама компания. Конечное распределение бремени косвенных налогов, таких как акцизный налог или налог на добавленную стоимость, зависит от эластичности спроса и предложения: чем менее эластичен спрос на товар, облагаемый налогом, и чем более эластично предложение на него, тем большая часть налога ложится на плечи потребителей. Рассмотрим графики. Введение косвенного налога, соответствующего величине BE, приводит к смещению кривой предложения S вверх до положения S1. Равновесная цена при этом увеличивается с OP до OP1, а количество товара сокращается с OQ до OQ1. Если спрос на товар эластичен относительно цены (график (а)), тогда увеличение цены невелико, а уменьшение количества товара значительно, т.е. налоговое бремя ложится в основном на плечи производителя (за счет потери объема продаж и уменьшения доли прибыли). Если же спрос на товар неэластичен по цене (график (б)), тогда происходит значительный рост цены при небольшом сокращении количества товара, и плательщиком налога становится потребитель. Относительное налоговое бремя потребителя - отрезок CE1, а производителя - BC (на обоих графиках). Государство обычно облагает косвенными налогами сигареты и алкогольные напитки, спрос на которые крайне неэластичен по цене. Налоги в этом случае перекладываются на потребителей этих товаров, а воздействие введения налога на производителя и уровень занятости сводится к минимуму. См. Taxation, Value-added tax, Principles of taxation.

Введение косвенного налога, соответствующего величине BE, приводит к смещению кривой предложения S вверх до положения S1. Равновесная цена при этом увеличивается с OP до OP1, а количество товара сокращается с OQ до OQ1. Если спрос на товар эластичен относительно цены (график (а)), тогда увеличение цены невелико, а уменьшение количества товара значительно, т.е. налоговое бремя ложится в основном на плечи производителя (за счет потери объема продаж и уменьшения доли прибыли). Если же спрос на товар неэластичен по цене (график (б)), тогда происходит значительный рост цены при небольшом сокращении количества товара, и плательщиком налога становится потребитель. Относительное налоговое бремя потребителя - отрезок CE1, а производителя - BC (на обоих графиках). Государство обычно облагает косвенными налогами сигареты и алкогольные напитки, спрос на которые крайне неэластичен по цене. Налоги в этом случае перекладываются на потребителей этих товаров, а воздействие введения налога на производителя и уровень занятости сводится к минимуму. См. Taxation, Value-added tax, Principles of taxation. Новый англо-русский словарь-справочник. Экономика. > INCIDENCE OF TAXATION

См. также в других словарях:

ЗАЩИТА ПРАВ ПОТРЕБИТЕЛЯ — (consumer protection) Защита, особенно юридическая, прав потребителя. В настоящее время в Великобритании проводится политика, направленная на законодательную защиту прав потребителей от нечестных условий контрактов (сделок). В частности, Закон о… … Словарь бизнес-терминов

СУВЕРЕНИТЕТ ПОТРЕБИТЕЛЯ — (consumer sovereignty) Предположение о том, что именно вкусы потребителей, а не предпочтения производителей определяют, какие из товаров должны производиться. Данное предположение противоречит теории доминирования производителей, согласно которой … Экономический словарь

ИЗЛИШЕК ПОТРЕБИТЕЛЯ И ПРОИЗВОДИТЕЛЯ — взаимосвязанные величины, отражающие взаимодействие спроса и предложения на конкретном рынке товаров и услуг. Излишек потребителя (англ. consumer’s surplus) – дополнительная полезность или дополнительная выгода, получаемая потребителем благодаря… … Финансово-кредитный энциклопедический словарь

Ответственность Производителя — (products liability) Ответственность изготовителя и других юридических и физических лиц перед потребителем за качество товара. На основании Закона о защите прав потребителей 1987 г., принятого в целях гармонизации с законодательством Европейского … Словарь бизнес-терминов

ГОСТ Р 51074-2003: Продукты пищевые. Информация для потребителя. Общие требования — Терминология ГОСТ Р 51074 2003: Продукты пищевые. Информация для потребителя. Общие требования оригинал документа: 2.5.1 биологически активная добавка : Природное (идентичное природному) биологически активное вещество, предназначенное для… … Словарь-справочник терминов нормативно-технической документации

Излишек Для Производителя — (producer surplus) Разница между рыночной ценой и ценой, по которой производители желали бы продать свои товары. Понятие, аналогичное понятию излишек для потребителя . Излишек для производителя максимизируется в условиях совершенной конкуренции… … Словарь бизнес-терминов

СУВЕРЕНИТЕТ ПОТРЕБИТЕЛЯ — независимость потребителя от производителя, понимаемая как невозможность навязать потребителю диктат производителя … Энциклопедический словарь экономики и права

суверенитет потребителя — независимость потребителя от производителя, понимаемая как невозможность навязать потребителю диктат производителя … Словарь экономических терминов

Излишек производителя — PRODUCER SURPLUS Дополнительный доход, получаемый производителями в том случае, если рыночная цена на производимый ими товар выше цены, по которой они были готовы предложить свою продукцию на рынке. Рассмотрим график. Излишек производителя … … Словарь-справочник по экономике

излишек производителя — Разница между рыночной ценой товара и предельными издержками его производства. Для рынка в целом И.п. измеряется площадью между уровнем цены товара и кривой рыночного предложения. (При условии, что производитель не в состоянии влиять на рыночную… … Справочник технического переводчика

Излишек производителя — [producer s surplus] сумма по всем единицам продукции разницы между рыночной ценой товара и предельными издержками производства, то есть дополнительный доход владельца факторов производства, возникающий вследствие того, ч то рыночная цена на… … Экономико-математический словарь